风电行业:发展势头良好 已进入平稳期(2)

来源:中机院机电市场研究所 时间:2012-11-15 14:55 点击:

次 全文下载:

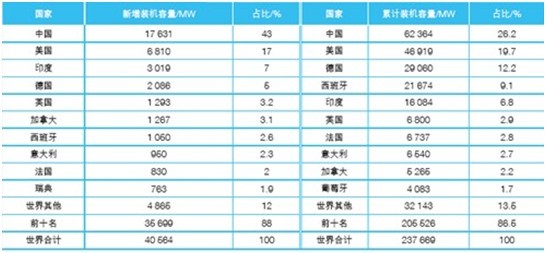

表2:2011年全球风电新增/累计装机容量前十名 资料来源:中机院机电市场研究所 3、 新兴市场成为拉动全球市场的增长力量 印度、加拿大、巴西等新兴国家成为拉动全球市场的增长力量。其中,印度得益于政府的激励政策

表2:2011年全球风电新增/累计装机容量前十名

资料来源:中机院机电市场研究所

3、 新兴市场成为拉动全球市场的增长力量

印度、加拿大、巴西等新兴国家成为拉动全球市场的增长力量。其中,印度得益于政府的激励政策,私营投资不断涌入,实现了里程碑式发展,2011年新增装机3 019MW,同比增长50%。拉丁美洲的表现也相当亮眼,新增装机852MW,其中包括巴西的583MW, 使其累计容量达到1 509MW。从2009年起,巴西政府已组织了三次大型可再生能源项目招标,其中风电项目是招标项目的重头,这致使越来越多的风电制造商开始进入巴西市场,并且开始在巴西建厂,推动了巴西市场的繁荣。拉丁美洲的另一亮点是墨西哥,2011年墨西哥修订了《可再生能源法》,修订法案将要求相关政府部门制定可再生能源发展的目标和激励机制,此举受到了可再生能源产业的大力支持。2011年墨西哥新增装机容量达到50MW,累计容量达569MW。加拿大2011年风电装机同比翻番,新增装机1 267MW,累计容量达到5 265MW。特别是安大略省,由于2009年推出了清洁能源电力强制上网政策,极大地刺激了风电的快速发展,已经成为全球风电投资的热点地区。

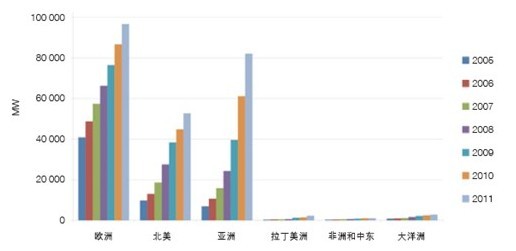

图5:全球风电累计装机发展区域分布

资料来源:中机院机电市场研究所

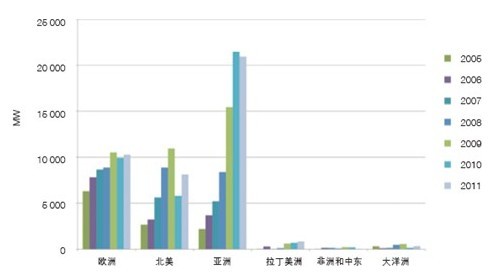

图6:全球风电新增装机发展区域分布

资料来源:中机院机电市场研究所

4、 风电装备价格下滑成为全球普遍现象

由于金融危机和不确定因素的影响,2009年风机价格开始下滑,并一直持续到2012年年初。在过去的3年中,全球1.5MW风机的平均价格降低了40%,在2011年甚至达到4 000元/kW以下,中国市场的风电整机产品价格在2009—2010年度已经大幅度下降的情况下,2011年与2010年相比,又下降了12%左右,平均价格低至3 800元/kW。全球整机风机产品均价下降导致企业毛利率收缩,这也解释了为什么全球的风电整机制造企业包括维斯塔斯、金风、华锐、通用、歌美飒等经营效益开始下滑。为应对经济危机下的市场变化和不断上升的竞争压力,国际大公司开始做出调整。尽管2011年维斯塔斯一次裁员3 000人,但依然无法挽回颓势,公司自2005年以来首次出现亏损。苏司兰欲出售资产,华锐、金风的股价大幅度下滑。国内的中小整机厂也开始调整,或考虑退出或停止扩张。

2012年上半年,中国政府针对风机制造和风电并网出台的一系列规范和标准致使风机价格开始趋于稳定,甚至出现一些增长。预计未来2年,中国的风机价格会更加稳定,但欧洲和美国却可能因为产能过剩和风机技术趋于成熟使风机价格继续下降。

5、海上风电仍是欧洲市场的亮点

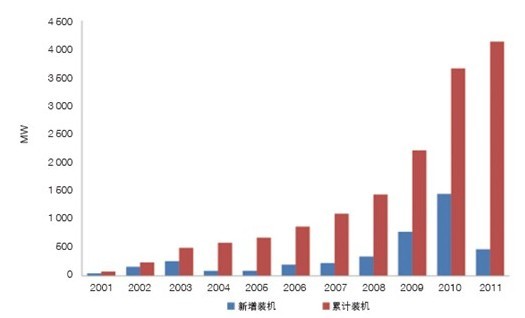

海上风电作为全球风电的最新的技术发展趋势,作为未来最有可能降低风电发电成本的新技术一直是全球备受关注的一个热点话题。然而到目前为止,海上风电的装机容量依然不足全球总装机容量的2%,即使是按全球最乐观的预测,到2020年海上风电只能占到全球风电发展的10%。2011年全球海上风电新增装机容量约为1 000MW,增长速度为-2.5%。海上风电的发展任重道远。全球90%以上的海上风电装机容量发生在欧洲,特别集中在北海、波罗的海、英吉利海峡等地;余下的不足10%主要发生在亚洲,特别是中国。

图7:全球海上风电累计和新增历年装机情况(2001-2011年)

资料来源:中机院机电市场研究所

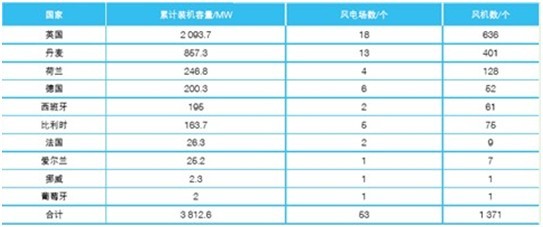

2011年,欧洲海上风机装机容量为866MW,总投资额达24亿欧元。海上风电累计装机容量达到3 813MW,分布在欧洲10个国家的53个风电场中。新增装机容量的87%发生在英国即752MW,紧随其后的是德国108MW, 丹麦3.6MW 和葡萄牙2MW。 欧洲海上风电累计排名前十位国家是英国(2 093.7MW)、丹麦(857.3MW)、荷兰(246.8MW)、德国(200.3MW)、西班牙(195MW)、比利时(163.7MW)、法国(26.3MW)、爱尔兰(25.2MW)、挪威(2.3MW)和葡萄牙(2MW)。

表3:2011年欧洲海上风电累计装机前十名

资料来源:中机院机电市场研究所

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

[ ]

[  打印本文 ]

[

打印本文 ]

[  返回顶部 ]

返回顶部 ]

求贤

求贤 留言

留言