一、行业地位不断提升

从2005-2011年工程机械行业工业总产值占GDP比重来看,工程机械行业对GDP的贡献呈递增的趋势。

内容来自中机院机电市场研究所

从政策上,国家对工程机械行业越来越重视。“九五规划”以前国家对工程机械并不重视,“七五规划”、“八五规划”都以计划经济为主,“九五规划”明确引入以市场为导向的发展原则,但主体是企业,政府的扶持不是太大,从而形成了工程机械行业技术储备比较肤浅,关键技术的研究和零部件发展薄弱的局面。以往的发展规划,一直抓主机零部件在次,2011年提出的装备制造业调整规划国家从产业政策方面把基础零部件放到了比较高的位置,配套件的发展得到了一个很好的机遇;另外,国家财政补贴多年没有,而本次振兴规划将资金落实到了实处;其次,这次振兴规划在财政补贴、贷款及招投标等方面都提出了相应的扶持政策。装备制造业调整规划将工程机械产业提到了战略性的地位。 中机院机电市场研究所

二、行业发展环境向好

copyright 中机院机电市场研究所

2011年我国固定资产投资额为224846亿元,比上年增长30.1%,增速比上年加快4.6个百分点。其中,城镇固定资产投资194139亿元,增长30.5%,加快4.4个百分点。2012年,随着国家四万亿政策实施,国家对基础建设的投资加大,我国固定资产投资额将持续增加。

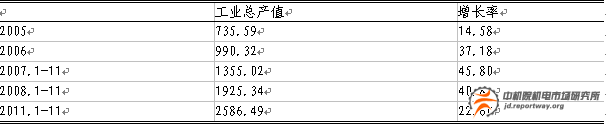

三、行业整体发展超出预期

近年来,我国工程机械行业工业总产值保持稳定高速增长。2006年是工程机械的快速回转年,全年行业销售收入增长34%,同时总产值增幅也达到了38%的高水平。总体来看,由于大量的基础设施建设,2007、2008年固定资产投资增长较快,加上出口对于行业的大力拉动,2007、2008年工业总产值增速都超过了40%。行业从2008年下半年开始急剧下滑,于2011年初降至谷底。国家刺激内需政策的出台,才使得工程机械行业能够从底部开始回升。总体而言2011年全年仍保持了较快的增长速度,1-11月实现工业总产值2586.49亿元,增速22.60%,比2008年同期回落18.21个百分点。2011年国内工程机械行业整体发展超出年初的预期。 copyright 中机院机电市场研究所

表2 2011年1-11月主要产品销售收入与销量增长表 中机院机电市场研究所

单位:亿元,% copyright 中机院机电市场研究所

中机院机电市场研究所

内容来自中机院机电市场研究所

四、钢材价格回落有利于行业降低生产成本 内容来自中机院机电市场研究所

2008年下半年以来,钢材价格持续下行,累计下降幅度超过35%,对于缓解工程机械的经营压力起到了一定作用。

copyright 中机院机电市场研究所

近期国内钢材价格将以低位波动为主。从影响市场价格的主要因素来分析,第一,当前我国钢铁供过于求的形势在短期内难以根本改变。据有关统计,2011年新增炼钢产能0.6亿吨,粗钢产能达到7.2亿吨,在钢铁产能较快增长的同时,产业集中度低和产品结构不平衡也加剧了国内市场的供需矛盾。第二,美国、日本以及欧盟等国家的汽车、房地产、机械制造等主要钢铁下游行业正在逐步复苏。尽管当前我国钢铁出口状况出现好转迹象,但由于当前全球经济尚未完全摆脱金融危机困扰,复苏进程中仍存在再次波动风险,而且一些国家为了保护本国钢铁产业发展,对我国钢铁产品出口反倾销、反补贴力度不断加大,使得我国钢材出口环境进一步恶化。第三,社会库存仍处于较高水平。截至11月末,全国26个主要钢材市场五种钢材社会库存量合计为1197万吨,虽然环比略降0.5%,但对价格仍产生一定下行压力。综上分析,近期国内钢材市场将以低位波动运行态势为主。 内容来自中机院机电市场研究所

五、行业各子产品发展不平衡

叉车行业复苏势头最差。2011年,我国叉车累计销售138,908台,同比下降17.38%。出口方面,2011年叉车出口为27,558台,与2008年的60,333台相比,下降了54.32%,叉车行业出口对企业的利润贡献高于内销。金融危机对叉车行业的冲击在2011年才真正显示出来。受全球经济低迷影响,年初以来,叉车的同比降幅超过30%,是所有工程机械行业中势头最差的一个子行业。其主要原因在于:叉车有很大一部分用于物流配送和生产型企业,与固定资产投资的直接相关性较小,因此单纯政府投资的大规模基建项目对其拉动有限,缺少让行业快速复苏的驱动力。 内容来自中机院机电市场研究所

混凝土机械行业高速增长。2011年,混凝土机械累计销售403399台,同比增长42.40%。1季度,受金融危机及房地产低迷的影响,混凝土机械销量同比出现明显下降。2季度以来,在国家宏观经济政策和高铁项目的拉动下,混凝土机械出现大幅反弹。产量方面,2011年混凝土机械产量达到39.46万台,同比2008年大幅增长38.42%。混凝土机械是工程机械行业中与房地产联系最为密切的机械,因此受房地产投资拉动最为明显。此外混凝土机械还大量应用于铁路、桥梁建设等。2011年混凝土机械的增长基本保持在40%-60%的高水平上。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言