一、碳纤维介绍

1、国外碳纤维产业发展概况

目前世界各国发展的主要是PAN基碳纤维和沥青基碳纤维。世界PAN 基碳纤维生产厂商主要有日本Toray(东丽)、Toho(东邦)、Mitsubishi Rayon(三菱人造丝),美国Hexcel(赫克塞尔)、Amoco(阿莫科)和Zoltek(卓尔泰克)等公司。沥青基碳纤维主要生产厂商有日本Mitsubishi Chem(三菱化学)、Kureha (吴羽)、Donac与美国Amoco 公司。PAN基碳纤维是当今世界碳纤维发展的主流,占世界碳纤维市场的90%以上。

国际上PAN基碳纤维的生产,从20世纪60年代起步,经过70~80年代的稳定,90年代的飞速发展,到21世纪初其生产工艺技术已经成熟。起初,碳纤维主要用于军工和宇航,经过40余年的发展,其应用领域正在向工业领域和普通民用领域扩大。现已发展成为大丝束碳纤维和小丝束碳纤维两大种类。大丝束碳纤维对前驱体要求较低,产品成本低,较适合于一般民用产品T-700及以下系列产品开发。小丝束碳纤维追求高性能,代表着国际碳纤维发展的先进水平。对于高性能PAN基碳纤维,美、日等发达国家均极为重视,在研发、生产方面给予经费、人力上的大力支持,并获得成功。特别是在日本,碳纤维工业已成为该国十大高技术产业之一。日本东丽、东邦及三菱人造丝三家公司是PAN基碳纤维(小丝束)的著名生产厂家。这三家公司依靠其多年来对纺丝工艺理论的精通和纺丝新技术的基础研究、应用研究和开发研究方面的丰硕成果,大量生产出高性能碳纤维,使日本迅速成为世界碳纤维强国,无论质量还是数量上均处于世界领先地位。东丽公司更是世界上高性能碳纤维研究、生产的“领头羊”。美国是继日本之后掌握碳纤维生产技术的少数几个发达国家之一,其碳纤维主要厂商为Hexcel、Amoco公司,它们与日本东丽、东邦及三菱人造丝公司为当今世界碳纤维的5大生产商。 copyright 中机院机电市场研究所

2、碳纤维的物理性能

由于碳纤维具有出色的力学性能和化学稳定性,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,特别是在2000℃以上的高温惰性环境中,碳材料是唯一强度不下降的物质,是其它主要结构材料(金属及其合金)所无法比拟的。此外,碳纤维还兼有其它多种优良性能,如低密度、耐高温、耐腐蚀、耐摩擦、抗疲劳、震动衰减性高、电及热导性高、热膨胀系数低、X光穿透性高,非磁体但有电磁屏蔽性等。

3、碳纤维技术进展及发展趋势

3.1 技术进展

PAN基碳纤维向两个方面发展:一是提高,二是普及。提高是指小丝束碳纤维(1~24K)的质量提高,普及是指大丝束碳纤维(48~540K)的产量大幅度增加,价格日趋下降。

随着航空航天飞行器各项性能的不断提高,对结构件用材料的性能要求也越来越高。国外碳纤维主要生产商都在积极地开发超高强度、超高模量的碳纤维。日本东丽公司已开发出高强型T1000系列碳纤维,其抗拉模量为295 GPa,拉伸强度达7.05 GPa,而高强高模MSJ型抗拉模量达640 GPa,抗拉强度为3.62 GPa。

今后日本先进复合材料的发展方向是:在增强材料方面,进一步提高碳纤维的强度和模量,降低成本;在树脂基体方面,主要提高树脂的冲击后压缩强度和耐湿热性;在复合材料成型技术方面,进一步实现整体成型技术,固化监控、自动化技术及三维复合材料技术,同时提高复合材料性能和降低制造成本。

中机院机电市场研究所

中机院机电市场研究所

二、世界碳纤维供需分析

2.1 世界碳纤维生产能力

目前,世界PAN基碳纤维占各种碳纤维材料的80%以上,日本东丽公司、东邦人造丝公司和三菱人造丝公司作为世界碳纤维生产的龙头企业,三者的总产能占了世界总产能的78%,其余由美国hexcel、英美的bpamoco和中国台湾的台塑三家分担。1998-1999年底,世界小丝束和大丝束PAN基碳纤维的生产能力均有一定程度的提升,其增幅分别为 8%和32.1%。由于日本三菱人造丝公司和东丽公司的扩能计划,2002-2005年,世界PAN基碳纤维总产能从1996年的15.0 kt/a增加到35.6-37.40 kt/a。2005年以后,随着欧洲空中客车A380及波音公司787客机大量使用碳纤维增强复合材料,世界碳纤维制造商再度实施扩产计划,世界碳纤维总产能急剧膨胀。碳纤维市场供应短缺的状况至少将延续到2009年,甚至可能延续到2012年。2005-2008年世界碳纤维总生产能力统计及预测见表2-1,由表可知2005年后三年内世界碳纤维生产能力将大幅增加,与2005年产能相比分别增长了23.4%,57.6%和83.7%。

表1 2005-2008年世界碳纤维总生产能力统计及预测 (t/a)

资料来源:中机院机电市场研究所整理 copyright 中机院机电市场研究所

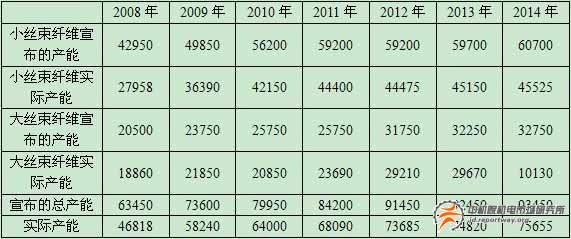

从2008年开始全球碳纤维行业将加快发展,碳纤维生产将加大力度,不少生产线会上马,碳纤维的生产能力将以空前的速度增长。资深金融专家安东尼•罗伯茨(AnthonyRoberts)表示,全球小丝束碳纤维的实际生产能力为名义生产能力的50%~65%,估计当今这一比例为65%,实际生产能力是24500 吨;到2014 年,会增加到40000 吨。由于新的生产线上马,更专注于生产单一的产品,生产效率会更高,实际生产能力会进一步提高,可能达到45500 吨左右。他还表示,目前全球大丝束碳纤维实际生产能力为14500 吨,到2014年,会增长到30000 吨左右。2014 年,这两种纤维的名义生产能力达93450 吨,比1998 年增长7 倍。 copyright 中机院机电市场研究所

表2 全球碳纤维生产能力预测 (吨)

资料来源:中机院机电市场研究所整理 内容来自中机院机电市场研究所

2.2 世界碳纤维消费状况及结构

美国、欧洲和日本是碳纤维复合材料的主要消费地区,未来几年亚洲地区的需求将快速增长。2006年全球CF市场需求在2.8万t左右,世界碳纤维的消费结构仍然集中在工业应用、航天航空和体育休闲三个方面,工业应用约占总消费量的58%;航空航天方面应用约占23%,体育运动器材应用约占19%。日本东邦特纳克斯公司对2003年所做的调查报告作了全面修正,按其新的统计和预测修正数据,2004年约达17.4 kt,2005年约达20.0 kt,2006年约达21.7 kt。该数据与碳纤维的总用量相比偏低很多。有专家分析认为,东邦的数据是指12K以下小丝束数据(详见表2-18)。2002年国外PAN基碳纤维的消费结构见表2-19。 中机院机电市场研究所

表3 日本东邦tenax对世界碳纤维总用量的统计 (按用途) (t/a)

资料来源:中机院机电市场研究所整理 copyright 中机院机电市场研究所

表4 2002年国外PAN基碳纤维的消费结构 %

资料来源:中机院机电市场研究所整理

copyright 中机院机电市场研究所

2.3 世界碳纤维需求分析

从2004年起,碳纤维市场突然紧缺,出现了供不应求局面,价格随之急剧上涨。北美及欧洲是碳纤维的主要需求地,两地的需求量约占全球总需求量的2/3。碳纤维需求扩大的背景包括两个方面:一是越来越的民用飞机制造商将碳纤维作为机体材料;二是碳纤维在风力发电、液化气罐、自行车、体育用品等领域的用途正在逐渐扩大。 随着航空航天、体育休闲和工业应用对碳纤维的需求大幅度增加,全球碳纤维市场正以平均每年两位数的速度快速增长。

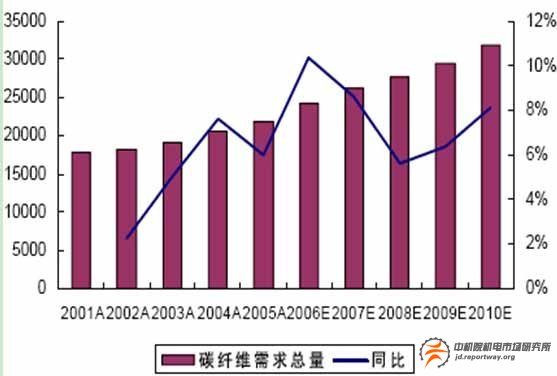

综合产能和需求变化,全球碳纤维行业在未来几年中仍可维持两位数的增长,且供小于求。图4为21世纪前十年碳纤维需求量的统计预测情况,图7为世界碳纤维供需对比情况。 copyright 中机院机电市场研究所

图1 碳纤维需求量

资料来源:中机院机电市场研究所整理 内容来自中机院机电市场研究所

图2 世界碳纤维供需对比

资料来源:中机院机电市场研究所整理

根据2004年东丽集团法国Soficar公司报告对21世纪前十年世界碳纤维需求统计数据表明,碳纤维需求量呈逐年增长趋势。

克律丝•兰德等几大世界著名碳纤维生产企业也对2003年后世界碳纤维市场需求量进行了预测(见表2-28),结果表明2004-2010年世界碳纤维市场持续保持供不应求的局面,市场潜力巨大。2003年之后,航空航天,风力发电等领域对碳纤维的需求快速增长,全球碳纤维市场出现供给紧张局面。

罗伯茨广泛研究了碳纤维生产问题,包括聚丙烯腈(PAN)的前体供应,小丝束纤维,大丝束纤维等,然后得到了一组数据。罗伯茨对现有的和宣布的碳纤维生产计划、终端市场生产趋势加以分析。如果他的预期属实,那么未来7 年碳纤维生产扩张将满足需求。他的数字涵盖风力发电、汽车、航空航天、压力容器、海洋、体育设备等。不过,碳纤维的主要应用领域为航空、工业和体育行业。罗伯茨对这些行业碳纤维需求的预测是乐观的(见表2-29)。 copyright 中机院机电市场研究所

表5 全球碳纤维需求预测 (吨)

资料来源:中机院机电市场研究所整理

预计2010年全球碳纤维市场将增至9 亿美元,碳纤维加强复合材料部件市场将增至99 亿美元;预计到2010年碳纤维的总需求量将达到32000 吨。显然,罗伯茨的预测比该研究报告乐观。

2.4 碳纤维生产分析

日本是全球最大的碳纤维生产国,2002年日本东丽(Toray)公司碳纤维生产能力达7300吨/年,东邦公司(TohoTenax)拥有5600吨/年的生产能力,三菱人造丝(Rayon)有4700吨的年产量,这3家公司碳纤维的总销售份额约占全球小丝束市场的75%。美国碳纤维总产量居于世界第二(以大丝束为主),年产量超过1万吨,主要制造商有卓尔塔克(ZOLTEK)、阿克苏(AKZO)、阿尔迪力(ALDILA)等公司。在聚丙烯腈基大丝束碳纤维的生产方面,世界总生产能力为8400 t/a,福塔菲尔(Fort-afil)、卓尔泰克(Zohek)、阿尔迪拉(Aldila)、爱斯奇爱尔(SGL)等四家公司垄断了世界聚丙烯腈基大丝束碳纤维的生产。其中福塔菲尔公司为3500 t/a,占世界聚丙烯腈基大丝束碳纤维总生产能力的41.7%,居世界的首位。在24K以上大丝束CF的产能中,美国占66%,欧洲占34%。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言