一、中国电力电容器行业概述

1、中国电力电容器行业发展现状

近年来,国内电力电容器行业的发展极其迅猛。产品的质量和数量都有了大幅度的提升,相当一部分优势企业已开始问鼎国际市场并取得了不俗的业绩。随着电力工业的快速发展、技术进步以及无功补偿、节能降损管理的加强,电力电容器制造企业遇到了前所未有的发展机遇。使电力电容器的市场迅速扩大,同时,也引发了许多领域对电力电容器的大量需求。

copyright 中机院机电市场研究所

表1 我国目前电力电容器的主流产品

资料来源:中机院机电市场研究所整理

近年来国外著名企业来华合资办厂所带来的先进技术和设备,促进了产品技术以及关键工艺装备技术的发展,引进和国产化工作在电力电容器产品领域著有成效。到目前为止,行业中的一些主导企业的工艺设备、生产线基本上都达到国际先进水平,就目前而言,世界上最先进的元件全自动卷绕机就有20多台来自美国希尔顿公司,并已相继在国内企业投入使用。行业总体水平的提高,产品品种、规格齐全与扩大,使国内市场的电容器产品已能完全满足我国电力工业及其他领域的要求,少量产品已经实现出口。据不完全统计,目前全行业约近100个企业(其中生产自愈式低压并联电容器厂约占70%)生产能力达到15000万kvar左右。

2、中国电力电容器行业总体发展趋势

随着我国国民经济和电力行业的快速发展,电力电容器行业将面临着以下发展趋势:

(一)电力电容器的技术水平将得到进一步提高。电力电容器是无功补偿装置的核心,近几年制造技术有了很大提高,但与国外先进技术水平还有很大差距,主要是原材料(特别是薄膜介质材料)、工艺装备和管理体制等方面造成的。要缩小这个差距,如将近2年目标定为主导产品单台容量500kvar、比特性0.15—0.2 kg/kvar,就需要我们完善先进的工艺装备,同时要在体制改革上有所突破。国外企业产品品种虽多,但分别交由大企业集团的专业工厂制造,专业化使产品质量提高,也促使技术更新加快。因此,企业机制的改革是技术进步的基础。 中机院机电市场研究所

(二)产品向高可靠性、无油化和环境适应性方向发展。合理选择内熔丝、外熔丝和无熔丝结构很重要。从无油化考虑,自愈式高电压电容器、充气集合式电容器都是可供选择的方案。这一切均要以安全可靠为基础。

(三)大力发展新型滤波、静补和串补装置。由于电力电子器件的应用,电网中谐波污染愈加严重,发展经济、适用、高效的无源和有源滤波器是十分必要的。目前,国产静补装置主要应用于冶金企业,在电力系统必须大力发展先进的静补装置,以替代运行费用高的老式调相机组,增加系统的运行稳定性。串补装置包括固定串补和可控串补,目前主要依赖进口,尽快实现串补装置国产化是提高输电容量和保证系统稳定性的重要措施。

(四)直流输电用电力电容器全品种国产化。我国已成功运行5条超高压直流线路,电力电容器是其中的一项重要设备。在直流换流站,应用到9种不同类型的电力电容器,其中的并联电容器已实现国产化,交直流滤波电容器还属于小批试运行阶段,主要靠进口。所以,实现直流输电电容器全品种国产化,特别是交直流滤波电容器国产化,努力达到或接近国外先进水平是当务之急。

(五)加速科技研发,促进无功补偿装置技术的应用。加强各种交流无功补偿装置,交、直流输电用滤波成套装置,冶金等行业用SVC等成套设备的技术交流,抓紧无功补偿装置有关标准的制定和修订,提高无功补偿装置制造的技术水平。积极开展无功补偿技术的学术交流和讲座,进一步推进低压无功补偿装置的制造和应用水平。 copyright 中机院机电市场研究所

(六)除了高压交流滤波和并联电容器、高压直流滤波电容器之外,阀用电容器、交流PLC电容器、直流PLC电容器、中性线电容器、直流断路器用电容器也将有市场需求。

内容来自中机院机电市场研究所

二、全球电力电容器行业概述

1、全球电力电容器市场竞争格局

2007年,全球电力电容器总销售额大约为160.01亿美元,电力电容器的生产主要集中在日本和中国。我国已经成为全球仅次于日本的生产大国。从数量上看,日本、韩国和中国台湾地区将电力电容器制造业转向中国大陆,世界电子信息整机制造业在中国设厂,跨国公司在中国大陆采购,我国已经成为世界上电力电容器生产大国和消费大国。 内容来自中机院机电市场研究所

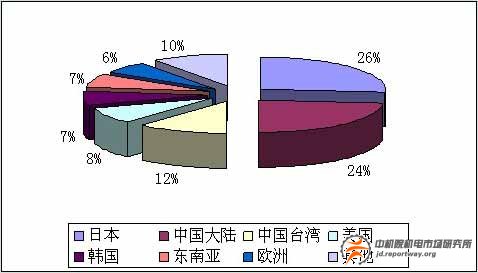

图1 全球主要电力电容器生产国销售额占比

资料来源:中机院机电市场研究所整理

由上图我们可以看出,日本是全球电容器生产和消费的大国,占世界电容器销售额的比重为26%,排名第一。我国占24%,排名第二。世界电容器生产主要集中在日本、中国、美国、韩国和欧洲等地。

2、全球电力电容器技术现状及其发展方向

随着电力电容器工业的不断发展,电力电容器在技术上不全取得进步,展望全球的电力电容器市场,目前电力电容器的技术现转主要表现在:

(一)电容器的单台容量大幅度的提高。从20世纪80年代末期至今,国产大容量电容器仍然是以单台334kvar产品为主导,近年出现了500kvar 的电容器产品,西安ABB合资公司的产品单台容量达到823kvar。而国外瑞典、美国GE公司、美国COOPER公司等从1998年就已开始批量提供单台1000kvar的电容器了。

(二)电容器的体积、质量变小,工作场强有了较大的提高。国内外电容器比特性大致比例是国外:合资:国内=1:1.5:2,即同容量的电容器国产的体积、质量要比国外的产品大一倍。目前我国生产的全膜高压并联电容器的工作场强还较低(45~55 MV/m),与国外相比(工作场强60~70 MV/m)还有较大差距。国内此类电容器的单台容量已做到500-700 kvar/台,对于集合式和缩小型高压并联电容器的单台容量已做到10 000 kvar/台,电容器损耗功率已不大于0.5 W/kvar,与国际先进水平的差距表现在单位容量电容器的质量和体积均较大,国内电容器为0.2~0.8 kg/kvar,而发达国家生产同类电容每kvar的质量为0.1~0.2 kg/kvar。 内容来自中机院机电市场研究所

(三)广泛采用在345 kV及以下主负荷侧补偿。国外广泛采用在345 kV及以下主负荷侧补偿,国内以在66 kV及以下三次侧补偿为主。在主负荷侧补偿的优点是直接补偿、效果好,并可使主变压器结构简化、造价降低、提高输送功率。

3、主要国家或地区分析

(一)欧洲

2007年,欧洲电力电容器占全球销售额的比重为6%。依托其强大的经济实力,欧洲在电力电容器行业一直在全球处于领先地位。

(二)美国

美国也是世界上的电容器生产大国,2007年美国电力电容器占全球销售额的比重为8%。在技术上,美国电力容器行业也在全球处于领先地位。美国的库伯公司以及通用电器在全球电力电容器市场中占据着重要的地位。

(三)日本

日本是全球电力电容器的主要生产国,2007年,其电力电容器的产量在世界排名第一位,占全部产量的26%。在电力电容器的技术方面,日本也处于领先地位。2002年,日本电阻器片式化率就达98%,陶瓷电容器片式化率达80%,钽电容器片式化率2001年就已达99%。电感器片式化率日本1998年已达52%以上,2002年已达70%。而信号电路用的电感器片式化率已达80%以上;开关片式化率达20%以上。1999年日本陶瓷滤波器片式化率达19%,而蜂窝移动通信设备中使用的片式陶瓷滤波器已占71%,温度补偿晶体振荡器片式化率已超过90%。改革开放以来,日本就将电容器制造业转向中国内地,比如日本的很多电容器公司已经转到无锡,原材料从中国采购。 copyright 中机院机电市场研究所

(四)印度

印度是电力电容器的生产和消费大国,也是我国的出口大国。我国的电力电容器主要出口到印度、东南亚等国家。在电容器的生产技术方面,印度也是处于领先地位,依托其强大的电子工业。电容器行业在印度电子元器件行业中占有很大的比重。 copyright 中机院机电市场研究所

三、中国电力电容器行业竞争趋势预测

随着我国电力电容器行业的不断成熟,产业结构的不断升级,行业之间的竞争将更加的激烈。我们预计"十二五"期间行业之间的竞争将表现出以下的趋势:

(一)行业技术改造力度进一步加大,主要以扩大生产规模、提高产能和产品质量,加速发展技术附加值高的产品,抢占市场份额。

(二)调整和优化产品结构,行业之间的竞争重点集中在技术领先的高端产品之间的竞争。由于行业的不断成熟,行业之间的竞争主要是企业技术实力和技术创新能力之间的竞争。

(三)国内企业在国际市场上的竞争能力进一步加强。随着我国电力电容器行业的不断发展,国内企业逐渐认识到技术研发对企业成长的重要性,我国电力电容器产品的技术竞争能力将有所加强。

(四)企业重组,改制的步伐将进一步加快。行业的结构升级迫使行业的集中度提高,加大行业企业的重组力度,提高行业的整体盈利能力。

我国电力电容器行业发展很快,技改投入很大。目前行业生产能力是世界第一,制造工艺水平也称得上世界一流。同时,他殷切希望电力电容器行业要紧紧抓住难得的机遇,依靠技术进步,开发新产品。要在技术、原材料、试验工艺等各方面下功夫,不断提高产品质量,满足电力工业对装备制造业的要求。电力电容器行业发展前景光明,潜在机遇颇大。而未来发展的关键是如何再对电网市场变化的需求。企业要认真分析市场、分析生产能力,及时调整产业结构,进一步促进产业升级。要抓住机遇加快发展,努力开创业发展新局面。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言