һ����չ�˵羭���Ժͱ�Ҫ��

�˵���Գɱ��ϵ�

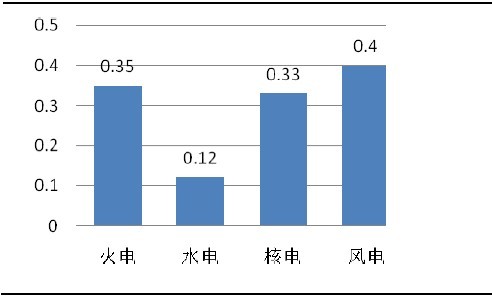

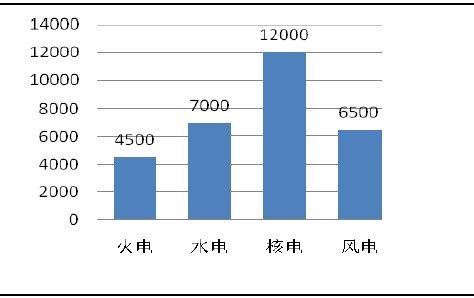

����ͳ�ƣ�Ŀǰ�ҹ�������гɱ�ԼΪ0.35Ԫ/ǧ��ʱ��ˮ�緢��ɱ�һ����0.12Ԫ/ǧ��ʱ��������гɱ�Ϊ0.4Ԫ/ǧ��ʱ�����˵���0.33Ԫ/ǧ��ʱ�����ÿǧ��Ͷ��Ϊ4500Ԫ�����˵�Ͷ��Ϊ1.2��Ԫ���������ߴ�3-4.5�����˵罨��������Խϳ����佨������һ��Ϊ5�ꡣ�����Ի��һ��Ϊ3�ꡣ���˵���ʩʹ������Ҫ�Ȼ�糤30�����ҡ�

����Сʱ���ϸ�

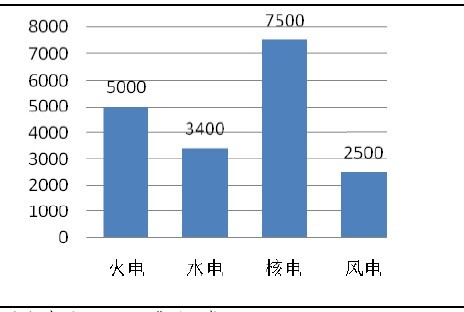

���������������ʽ���˵緢������Сʱ����ߣ��ﵽÿ��7500Сʱ���ң�������硢̫�������ڲ��ȶ�������Сʱ����Խϵͣ��������Сʱ��Ϊ5000Сʱ��ˮ��3400Сʱ�������ͣ�ֻ��2500Сʱ��Ϊ�˵������֮һ��

�������

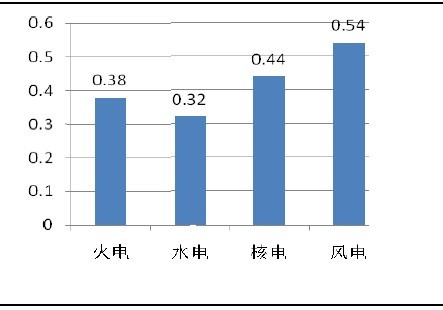

����������緽ʽ���˵�������۴��ڽϸ�ˮƽ�ﵽ0.44Ԫ/ǧ��ʱ�����ڷ���0.54Ԫ/ǧ��ʱ�������ڻ���ˮ���0.38Ԫ/ǧ��ʱ��0.32Ԫ/ǧ��ʱ���ϸߵ�������۱�֤�˺˵緢����ҵ������ˮƽ��

�˵�ĵ����гɱ����������ʺͽϸߵ��������ʹ���Ϊ����������ͳ��Դ��������ͷ�����ʽ������ٿ��ǵ��˵�ĵ���Ⱦ���ŷţ� �˵���ӹ�Z�ɵij�Ϊ�й�Ŀǰ������ҵ��չ���������Чѡ���ֶΡ�

ͼ1������������ÿǧ��ʱ���гɱ��Ƚ� copyright �л�Ժ�����г��о���

���������л�Ժ�����г��о���

���������л�Ժ�����г��о���

������Դ���л�Ժ�����г��о��� ���������л�Ժ�����г��о���

ͼ2������������ÿǧ��Ͷ�ʶ� copyright �л�Ժ�����г��о���

�л�Ժ�����г��о���

�л�Ժ�����г��о���

������Դ���л�Ժ�����г��о���

���������л�Ժ�����г��о���

ͼ3������������������Сʱ���Ƚ� ���������л�Ժ�����г��о���

copyright �л�Ժ�����г��о���

������Դ���л�Ժ�����г��о���

ͼ4������������������۱Ƚ� �л�Ժ�����г��о���

copyright �л�Ժ�����г��о���

copyright �л�Ժ�����г��о���

������Դ���л�Ժ�����г��о��� copyright �л�Ժ�����г��о���

�����ҹ��˵緢չ��״

��1982����������������˵�վ��ʼ���ҹ��˵���ҵ�Ѿ����˽�30��ķ�չ��1991��12��15 �գ��ҹ�������ƽ������ɽ�˵�վ�ɹ��������磬��Ϊ�����ϵ��߸��ܹ�������ơ�����˵�վ�Ĺ��ҡ�����2010��9�£��ҹ�������ɽһ�ں˵�վ��������˵�վ����ĺ˵�վһ�ڡ���ɽ���ں˵�վ����ɽ���ں˵�վ������˵�վ��7���˵�վ13̨�˵���齨��Ͷ������װ������Ϊ1023.4��ǧ�ߡ�

copyright �л�Ժ�����г��о���

�����ҹ��˵缼����Ҫ����

�ҹ�Ŀǰ�ڽ��ͼƻ�����ĺ˵�վ�����ü�������࣬�ֱ��ж��������磺CPR1000��CNP600��CNP300��AES91��HTR-PM�Լ� �����˵缼����AP1000��EPR��������Ҫ���õļ���ΪCPR1000��AP1000��EPR������

CPR1000���ü������ҹ���M310�����ϵĸĽ��ͺ˵緢�缼�������ҹ�Ŀǰ�����õ����ձ�ļ�����CPR-1000 �˵�վ��ƽ��ʹ�������ɴ�40 �ꡣ�ҹ������������Ź�˾�Ѿ�ӵ��CPR-1000�˵�վ�ĺ˵��ͳ��浺���������������ҹ����浺�豸���跽����ڴ�������ˮƽ��

AP1000&EPR��AP1000�������������ݹ�˾���������ȵ������˵緢�缼����2007 ��3 �£����Һ˵缼����˾�������������ڱ���ǩ��������˵�������������Ŀ�˵��ɹ�������ת�ÿ�ܺ�ͬ�����㽭���ź�ɽ������������̨AP1000 ���顣����ĿΪAP1000 �����������ϵĵ�һ��ʵ��Ӧ�á�AP1000����ص�������ܶ���ȫϵͳ��һ������˺˵�վ�İ�ȫ�ԺͿ������ԣ�����ǿ�˶Գɱ��������Ŀ��ơ�AP1000 ����ʹ�������ɴ�60�ꡣ���������ź��Ϻ��������ų�Ϊ�ҹ��������յ������˵缼��AP1000�ijе���ҵ�� �л�Ժ�����г��о���

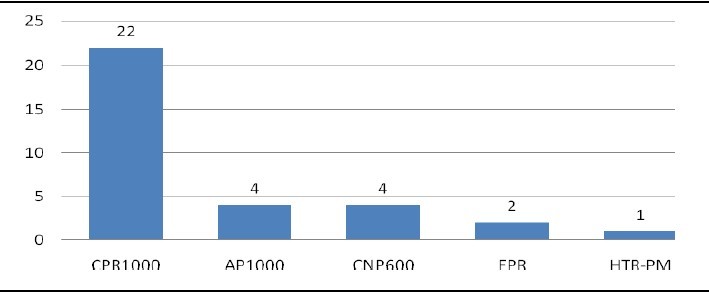

ͼ5���ҹ�Ŀǰ�˵練Ӧ�����ͷֲ�

���������л�Ժ�����г��о���

���������л�Ժ�����г��о���

������Դ���л�Ժ�����г��о���

�ġ��˵�װ���ں˵��ҵ���еĵ�λ

���ܷ���IJ�ҵ������˵���Է�Ϊ�������֣������κ�ȼ��-�˵Ĺ�Ӧ�����κ˵��豸���������Լ����εĺ��ܷ�����Ӫ�̡����к˵��豸Ͷ��ȫ��Ͷ�ʵ�50%���ң��Ǻ˵�Ͷ������Ҫ�Ļ��ڡ�

�˵��豸�����˵������浺�����豸�����֣��˵��豸�����浺�豸���������豸�Ĵ��±����ֱ�Ϊ40%��30%��30%���ֱ�ռ��վ��Ͷ�ʵ�23%��15%��12%��

�˵��豸��Ҫ�ֳ�������ɲ��֣��˵������浺�����豸ϵͳ

�˵����֣���Ҫ����ѹ����������������������ѹ������ȴ���á����ڹ��������ư�����ע��Ͱ�ע�䡢���ܵ��͵�����Դ��

���浺���֣����ֻ������������ˮ�������������ܵ�����������

�����豸ϵͳ�������ż�HVACͨ��ϵͳ��

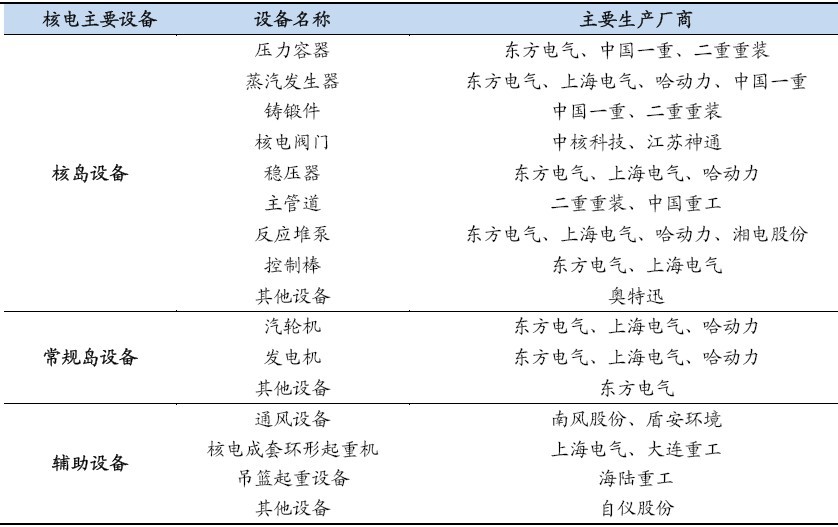

��1����Ҫ�˵��豸������������� �л�Ժ�����г��о���

������Դ���л�Ժ�����г��о��� ���������л�Ժ�����г��о���

�塢�˵�װ��Ͷ�ʻ������

���ҶԺ˵���ҵ�ķ�չ����߶����ӡ�Ԥ�ں˵�װ����ģ��������2007��װ䲼�ˡ����Һ˵緢չר��滮��2005-2020�꣩�������滮������ҹ��˵�ķ�չĿ���ǣ���2020�꣬�˵�����װ��������ȡ�ﵽ4000��ǧ�ߣ�����1800��ǧ���ڽ���Ŀ��ת��2020���Ժ�������

�����ϸ��������˽����ҵ��Ʒϸ���г������������״�������������鱨�ȣ��ɿ������л�Ժ�����г��о���������ϸ��ѯ���������µ�010-68730738��email��market@reportway.org

����

���� ����

����