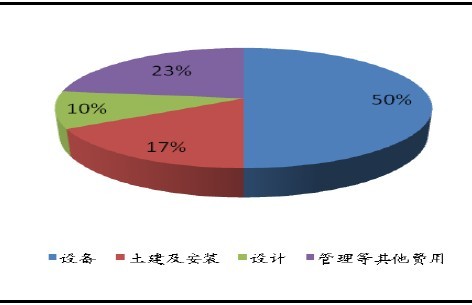

图6:核电总投资中各部分所占比例 中机院机电市场研究所

中机院机电市场研究所

中机院机电市场研究所

资料来源:中机院机电市场研究所 内容来自中机院机电市场研究所

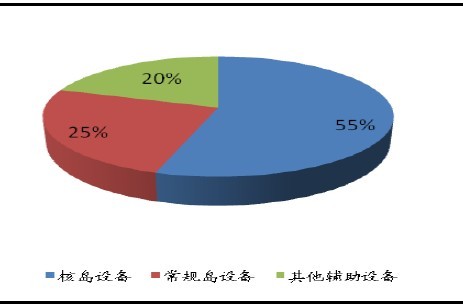

图7:核电设备各部分所占投资比例 copyright 中机院机电市场研究所

资料来源:中机院机电市场研究所

中机院机电市场研究所

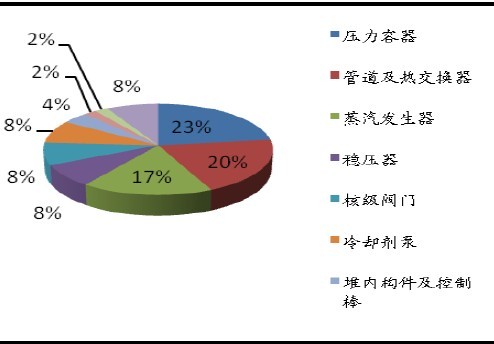

图8:核岛中各部件所占投资比例 内容来自中机院机电市场研究所

copyright 中机院机电市场研究所

copyright 中机院机电市场研究所

资料来源:中机院机电市场研究所 中机院机电市场研究所

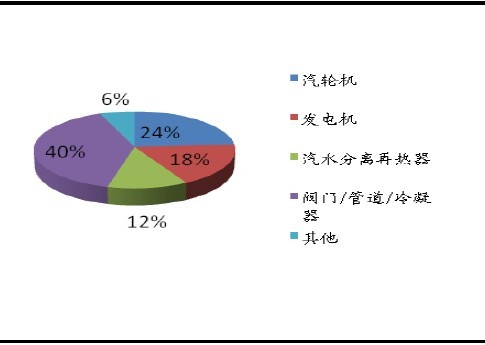

图9:常规岛中各部件所占投资比例

中机院机电市场研究所

中机院机电市场研究所

资料来源:中机院机电市场研究所 copyright 中机院机电市场研究所

投资逻辑之一:在国家巨大投入中寻找投资机会

根据核电设备国家每年600亿元的投资和各核电设备在总投资额中的占比,我们可以预测出未来每年各具体设备的市场投资额。核岛设备和常规岛设备构成了核电主设备,主要包括蒸汽发生器,压力容器、大型铸锻件等。核电主设备供应商为国内传统“三大动力”:上海电气与西门子联合体在国内核岛设备市场占有率为45%,常规岛设备市场占有率为33%。哈动力与GE 联合体在国内核岛设备市场占有率仅为5%,常规岛设备市场占有率为33%。 而其它的市场份额则基本属于东方电气,后者在核岛上占45%至50%的份额,常规岛占1/3 市场份额。未来相当长时间内,国内传统三大核电设备制造商将继续分享国家巨额投资下的市场蛋糕。同时应该关注在已经完成国产化并在国内占有巨大市场份额的相关辅助设备制造商,例如国内核电HVAC通风设备领域的南风股份和盾安环境。

投资逻辑之二:在产业升级中寻找投资机会

目前我国核电设备中急需国产化的包括:大型铸锻件设备、反应堆泵、核级阀门等,上述零部件的国产化是我国核电设备产业实现产业升级的主要基础。目前我国CPR1000第二代核电技术的核岛主设备和常规岛国产化率已达到80%以上,核级泵和阀门的国产化率也已接近40%。采用第三代核电技术AP1000的三门核电站前4台机组的国产化率为30%、50%、60%和70%。随着国产化的提高,各主要核电站将逐渐采购国内的生产厂商生产的产品,随之而来的相应生产厂商的市场占有率将逐步提高。在“十二五”期间具有科技突破并带动产业升级的公司有:大型铸锻件领域的中国一重和二重重装,核电阀门领域的中核科技。

中机院机电市场研究所

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言