一、国际市场发展现状及特点

2010年随着汽车零部件行业在东欧和东南亚的迅速崛起,北美及西欧地区将减少将近11%的全球供应市场份额。

美国整车制造商正在越来越多地向零部件供应商外包其关键零部件的设计与生产。由于近10年来整车制造商失去了几乎10%的市场份额,从而极大地影响并加速了美国的零部件供应商寻求海外业务拓展和投资的步伐。其中,那些同美国汽车工业发展相关的中等规模零部件供应商,在这次全球化过程中承受了最大的压力。随着Delphi、Tenneco、Visteon、TRW和Lear等一大批主要的美国汽车零部件供应商对中国的投资扩展计划,中国成为最大的投资吸收方,日本和韩国则将基本维持其现状。

内容来自中机院机电市场研究所

二、我国汽车零部件及配件行业市场分析

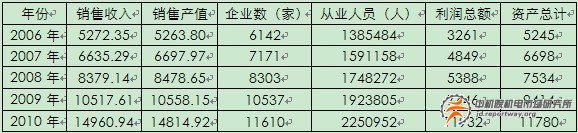

2006-2010年我国汽车零部件行业市场规模逐年扩大,由2006年的5272亿元增加到2010年的14960亿元,规模以上企业数量由2006年的6142家增加到2010年的11610家。2010年利润额达到11932亿元。

内容来自中机院机电市场研究所

表1 2006-2010年汽车零部件及配件行业市场规模

数据来源:国家统计局,中国机电数据网

内容来自中机院机电市场研究所

2010年,汽车整车产销分别赢得1826.47万辆和1806.19万辆的业绩,这是继中国汽车工业在2009年成功突破1300万辆并稳居世界第一位之后,再次刷新世界上单个国家当年产销最高的纪录。与此相对应,车用发动机行业也完成了1700万台产销的历史最好成绩。但全年车用发动机增长率略低于整车产销增速。

2010年,纳入统计范围的56家车用发动机企业,累计生产发动机1690.95万台,累计销售发动机1702.59万台,与2009年同期相比分别增长27.44%和29.73%。这增长率略低于总体汽车产销量增速(32.44%和32.37%)。

从布局来看,现有的零部件产业园区大部分分布在东部沿海地区,以江苏、河北、浙江、福建居多。其中江苏省有零部件产业园区13个,位居全国首位。除甘肃、青海、宁夏、新疆、西藏5个西部城市没有大型的零部件产业园之外,其余省市均有分布;从企业类型来看,这些零部件产业园聚集了汽车产业链条中的各个环节,在产业集群规模上有不错的成绩。

实现就近配套和集群优势。园区内部的配套关系、资源互补已经初步体现。例如辽宁铁西产业园主要是大型的轮胎企业,而蚌埠则是以滤清器为龙头,进而带动相关产业的兴起。虽然我国零部件产业园区内的单个企业绝大部分属于中小企业,规模不大,但有些园区却占有很高的市场占有率,并表现出很强的集群优势。

三、我国汽车零部件及配件行业竞争格局

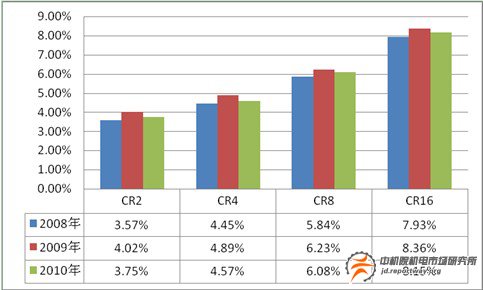

2008年-2010年,汽车零部件及配件行业市场集中度相对较低,行业的市场占有率波动不大;行业市场占有率前两家企业的市场占有率不到5%,前十六家企业占全行业的市场份额不到10%。 copyright 中机院机电市场研究所

图1 2008-2010年汽车零部件及配件行业市场集中度

数据来源:国家统计局,中国机电数据网

2010年我国汽车零部件及配件行业主要分布区域为华东、华南、华北以及华中地区。其中华东地区发展遥遥领先,行业销售收入达到6687.37亿元,企业数量5842家。江苏省、浙江省以及上海市均为华东地区汽车零部件主要省市。华南地区为2070.43亿元,企业数量为1264家。其中广东省所占市场份额较大。华北和华中地区销售收入分别为1743.5亿元和1735.54亿元。华北地区主要有北京和天津市市场份额比例较大。 内容来自中机院机电市场研究所

四、汽车零部件及其配件行业2015年发展预测

1、宏观经济走势

作为世界最大的汽车市场,“十二五”规划中的产销量目标自然成为了2011年关注的首要问题。规划中,新能源汽车这一先导产业的发展路径趋于明晰;补贴形式逐步明确;普通汽车取消税费优惠将刺激新能源汽车消费。

新能源汽车产业(整车生产和核心零配件企业)补贴政策明晰。首先利好整车生产厂商,5年50万辆的高速成长将带来近千亿的市场规模;电机、动力电池等核心部件毛利率将接近50%,且市场空间巨大。以电池为例,按每辆新能源混合动力汽车电池成本6万元计算,电池厂商将迎来300亿元的市场份额,从目前的十几亿元到2015年的约325亿元,年均复合增速超50%。

2、市场规模预测

图2 2011-2015年汽车零部件及配件行业规模趋势

资料来源:中机院机电市场研究所,中国机电数据网

随着汽车零部件及配件行业的高速发展,预计到2015年行业规模将达到33000亿元以上。

3、行业需求增长预测 copyright 中机院机电市场研究所

图3 2011-2015年汽车零部件及配件行业需求趋势

资料来源:中机院机电市场研究所,中国机电数据网 copyright 中机院机电市场研究所

到2015年我国汽车零部件及配件行业需求规模将超过32000亿元。

4、技术水平预测

汽车零部件新技术发展呈现以下几个主要趋势:开发深度不断加深;零部件通用化和标准化程度提高;零部件电子化和智能化水平提高;整车及零部件轻量化成为未来发展趋势;清洁环保技术成为未来产业竞争制高点。

5、产品发展趋势

由于对汽车产品的安全、环保和节能方面要求的不断提高,相应的更加严格明确的新行业管理控制体系标准的制定,以及日益增多的个性化、多样化的客户需求,已经对全球汽车产品的技术含量、新产品推出速度等方面产生了重大的影响。同时,也导致了诸如产品生产成本风险上升、产能过剩、价格竞争加剧等诸多方面的问题。由此各整车制造商势必对其零部件供应商提出越来越高的相应要求,以适应市场的变化。因此,零部件行业的产业结构方面,由于整车制造商为降低成本,提高产品在全球市场的竞争力,对零部件供应越来越多的按照QSPT原则进行全球采购,不再局限于集团内部利益。在汽车产业链全球化愈加凸现的今天,越来越多的跨国公司将零部件行业中的劳动密集型(低产品附加值)产业,向低成本国家和地区大量转移。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言