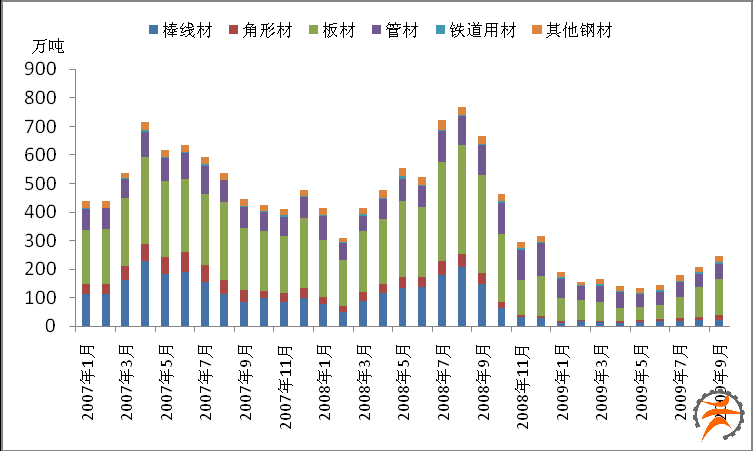

一、2009年国内钢材市场运行的主要特点

1、政策强劲刺激,国内宏观经济超预期稳健回升

2008年全球金融危机导致的外部需求大幅萎缩,以及中国经济在过去五年年均10%左右的高成长之后的周期性、内在调整的“双重”共振,使得08年全年国内GDP季度同比增幅不断下降,尤其是四季度中国经济陷入增长的“谷底”。

由于外部环境的恶化以及国内经济形势的严峻,中央政府出台经济刺激政策的方案和力度也达到前所未有的高度。回顾08年以来国内经济政策的基本基调变化,从08年上半年的“双防”(防过热、防通胀)、到三季度的“一防一保”(防通胀、保增长)、再到四季度的“双保”(扩内需、保增长、保就业),政策变化不断适应形势的需要。尤其是进入四季度以后,一些明确的刺激政策取向陆续出台,四万亿投资计划、松绑房地产消费信贷政策、刺激优惠国内汽车与家电消费,降低出口退税、从“稳健”的财政政策和货币政策向“积极”的财政政策与“宽松”的货币政策转变等。

进入09年,在前期政策的基础上,中央政府的经济刺激政策和执行力度不断强化。04年以来首次调整国内固定资产投资资本金比例,引导国内固定资产投资;实施推动“汽车与家电下乡政策”,刺激国内消费;配合政府的投资政策所产生的“天量”投放货币等。在这一系列强力刺激政策的作用下,国内经济触底稳健反弹,季度GDP增幅不断回升,这构成全年国内钢铁消费复苏的最大利好。GDP增长率由今年一季度的6.1%,二季度上升到7.9%,三季度继续上升到8.9%,1-9月国内GDP总额21.78万亿元,增长7.7%,全年保8的目标可以实现。 中机院机电市场研究所

2、下游需求中,固定资产投资、汽车消费“爆发式”增长

不言而喻,09年政府主导的固定资产投资成为国内经济增长的主要动力,1-9月固定资产投资拉动GDP增长7.3个百分点,消费拉动GDP增长4个百分点,外贸出口下降21.3%,使GDP负增长3.6个百分点。固定资产投资的大幅增长带动了国内钢材消费的恢复增长与用钢强度的增加,尤其是螺纹钢等长材品种的消费。具体分析今年以来国内固定资产投资的变化,具有以下明显的特征:

a 国内固定资产持续维持高增长的态势,2009年1-10月,城镇固定资产投资150710亿元,同比增长33.1%,远高于过去三年年均25.4%的增长率;

b 新开工项目量大、集中,今年以来随着国家四万亿投资计划的逐步落实,国内新开工项目投资保持高增长态势,1-10月份,国内新开工项目计划投资同比增长81.1%,其中,二季度成为国内新开工项目计划总投资的高点,计划总投资为5.12万亿元,远远大于一季度的2.27万亿元和三季度的3.83万亿元;

c 原有项目的投资规模继续扩大,1-10月份国内,国内施工项目计划总投资实现36.6%的同比高速增长,折射出在新开工项目大量上马的同时,国内原有已投资项目的投资规模也在不断扩大,这也成国内固定资产投资高速增长的又一动力;

内容来自中机院机电市场研究所

图1 国内固定资产投资维持高位增长

数据来源:国家统计局 中国机电数据网 内容来自中机院机电市场研究所

2009年在全球汽车市场普遍低迷的背景下,中国汽车业“一枝独秀”。二季度起,国内汽车产销连续突破百万辆,不断创出历史新高。1-10月,国产汽车产销1087.32万辆和1089.14万辆,中国成为继美国和日本之后第三个汽车产销量超过千万辆的国家。

回顾今年以来国内汽车消费市场的变化,在出口环境恶劣的背景下,汽车产业导向政策和消费政策的刺激无疑是国内汽车市场爆发的主要推手。今年年初提出的《汽车产业调整和振兴规划》,对国内汽车产销量突破千万辆起到了直接推动作用。

3、国外需求低迷、贸易壁垒不断,国内钢材出口大幅萎缩

由于国内钢铁产能建设的庞大,出口成为缓解国内产能压力的途径之一。尽管08年国内出口钢材5918.3万吨,比2007年回落5.5%,但由于金融危机对全球经济造成的严重伤害,经济前景的低迷、需求的萎缩为2009年国内钢材出口的大幅下降埋下伏笔。

2009年1-9月份国内出口钢材1570.2万吨,同比下降67.6%,按照目前的出口恢复情况,预计全年国内出口钢材2200万吨,同比下降62.8%。

图2 国内钢材出口回升

数据来源:国家统计局 中国机电数据网

二、2010年钢材走势分析与预测

1、投资将保持高增长但强度会有所下降

金融危机发生后,中央政府明显加强了投资力度,力求通过中央投资拉动社会投资,进而恢复市场信心。我国的中央投资增速一般保持在18%-20%,明显低于地方和民间投资,但由于金融危机的发生,中央政府的投资项目明显加强了力度,投资增速一度达到40.3%,对地方投资起到了极强的拉动作用,截止到9月末,地方投资增速已经达到34.9%,达到2005年以来的最高水平。

在中央投资、特别是基本建设投资的带动下,我国全社会的投资热情再次被提升,截至9月末全社会固定资产投资增幅达到33.4%,为近十几年来的新高。

判断未来的投资强度,我们着重看新开工项目投资计划以及房地产投资状况,截止到10月末,我国今年新开工项目计划投资额已经达到12.46万亿元,同比增长81.1%,占到总施工计划的三分之一,显然,确保了明年以致未来一段时期投资强度将依然维持在高水平上。

2、外贸出口继续回升但难以回到以往正常水平

2010年我国对外贸易遭受重创,1-10月份外贸进出口总额仅1.76万亿美元,同比下降19.9%,其中出口9574亿美元,同比下降20.5%;进口7981亿美元,同比下降19%。全年出口负增长已成定局,预计较上一年度下滑18%-18.5%,为1983年以来首次年度出口负增长。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言