一、行业定义

通用设备是国民经济各部门用于制造和维修所需物质技术装备的各种生产设备的统称,它们不但是创造国民经济物质技术装备的机械工业的主要生产设备,也是国民经济各物质生产部门为维护修配其生产技术装备所必需拥有的技术后方设备。 中机院机电市场研究所

二、行业在国民经济中的地位

通用设备制造业作为为各行业提供技术装备的战略性产业,在国民经济中占有重要地位。随着中国经济的持续高速发展,通用设备制造行业在国民经济中的地位不断提高。

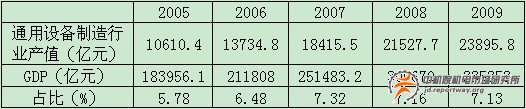

通用设备制造行业产值占GDP比重从2005年的5.78%提高到2009年后的7.13%。2008年以来,虽然受到全球性金融危机的影响,通用设备制造行业占GDP比重仍然连续两年稳定保持在7%之上。随着国家宏观调控政策逐步实施,进入2009年下半年后,多项经济数据都表明,国民经济已逐步走出低谷,重新步入高速增长通道。因此,在2010年,通用设备制造行业在国民经济中的地位还将稳步提高。 内容来自中机院机电市场研究所

表1 2005-2009年通用设备制造行业产值占GDP比重情况

数据来源:国家统计局 中国机电数据网

三、国内经济形势

受2008年开始的全球性金融危机影响,我国经济增长速度有所放缓。特别是在2008年第四季度以后,世界经济险象环生,国际金融危机持续蔓延,世界经济严重衰退。面对这一严峻的经济环境,我国坚持实行积极的财政政策和适度宽松的货币政策,全面实施并不断完善扩大内需、促进增长的一揽子计划和政策措施。经过一年多的努力,我国经济逐步从国际金融危机的阴影中走出。

2009年全年国内生产总值335353亿元,比上年增长8.7%。分产业看,第一产业增加值35477亿元,增长4.2%;第二产业增加值156958亿元,增长9.5%;第三产业增加值142918亿元,增长8.9%。第一产业增加值占国内生产总值的比重为10.6%,比上年下降0.1个百分点;第二产业增加值比重为46.8%,下降0.7个百分点;第三产业增加值比重为42.6%,上升0.8个百分点。 内容来自中机院机电市场研究所

四、2009年通用设备制造行业运行情况

2005年以来,通用设备制造业行业规模持续增长。由于通用设备产业关联性强,需求面广,是许多行业的上游产业,在国内经济飞速发展的大背景下,对通用设备需求旺盛,投资不断加大。2005年到2009年11月期间,企业数量和总资产都增加了将近一倍。受金融危机的影响,2009年1-11月增长速度有所放缓。

随着国家一揽子扩大内需计划,特别是重点产业调整和振兴计划的政策效果开始显现,通用设备制造业迎来了新的发展机遇,未来整体上仍将保持增长态势。

表2 2005-2009年通用设备制造行业工业总产值情况

数据来源:国家统计局 中国机电数据网 内容来自中机院机电市场研究所

五、2010年全球通用设备制造行业发展趋势分析

自从2008年下半年金融危机席卷全球以来,处于产业链上游的通用设备制造行业逐渐受到下游需求疲软的影响,整个行业高速发展的态势放缓甚至出现了倒退。2009年下半年开始,随着世界各国一系列宏观政策的实施,全球经济开始出现触底反弹,复苏良好。2009年下半年,我国已基本从金融危机影响中走出,全年成功实现了8%的GDP增长。虽然这其中国家投资的拉动作用很大,而通胀预期以及宏观政策的适度收紧可能会使经济复苏出现隐忧,但是,总体来说,最困难的时期已经过去,中国经济将会逐渐回归到前期高速发展的轨道。而国际方面,2009年下半年,美国、欧盟及日本等几大经济体都已基本走出谷底,出现了经济复苏的势头,预计2010年将会有一定好转。

随着全球范围内的经济复苏,通用设备制造行业也将会逐渐走出2008年下半年到2009年上半年的恶劣环境。但是通用设备制造业处于装备制造业的上游,决定了其先于下游行业调整、而慢于下游行业复苏。这主要是由于:下游行业预期到需求不足就会减缓资本投资、设备购置;而在需求恢复时,下游行业迫于资金压力和闲置产能逐渐恢复的时间差异,生产工具的技术升级、产能扩张都还需要一段时间。因此通用设备制造行业回升与下游行业的复苏会存在的一定时滞。 中机院机电市场研究所

因此,从全球范围内来看,通用设备制造行业在全球经济复苏势头刚刚确立时期,还有可能无法迅速恢复到高速发展的状态。

机床行业是通用设备行业的典型代表,以机床行业为例分析,2009年受金融危机影响,世界机床产值仅有554.9亿美元,相比2008年下降32%,几乎回到2005年产值水平。而在全球主要的机床生产国中,除了中国保持了7.6%的增长外,其他几大机床生产国产值降幅均在30%以上,降幅最大的日本达到了54%。奥地利、西班牙同比降30%,德国、意大利降33%,唯瑞士降了47%,较多。而日本同比降54%,中国台湾降50%,韩国降39%,都降得较多,但由于中国产值还上升,所以2009年亚洲机床产值之和仍超过欧洲机床产值之和。亚洲诸国(和地区)2009年机床产值之和占世界28家主要机床生产国(和地区)产值和的50%。

虽然国际经济形势有所好转,但是由于2009年机床行业所受影响过于巨大,2010年预计机床行业产值会有一定增长,但是要恢复到2008年水平,仍然需要2-3年时间。

通用设备行业的其他子行业也有类似的表现,但是随着国际经济形势的逐渐好转,以及各国对包括通用设备在内的机械制造行业的政策推动,我们依然对2-3年内行业的全球复苏报有较高的期望。

欧盟的通用机床在世界享有声望,西班牙、法国、英国、奥地利、瑞典等的机床工业也具有一定地位。欧盟地区科研力量雄厚,基础工业先进,欧盟地区机床工业发达,在世界机床行业竞争中将依然保持一定的优势地位。 中机院机电市场研究所

创新将成为日本机床发展的动力。日本机床企业重视技术创新,电子信息技术在数控机床应用上取得多项领先的科研成果,使日本一批著名机床制造商的数控机床在高速、复合、智能、环保等领域保持先进水平,在世界机床业界占有重要地位。

我国机床工业将继续快速发展。09年我国机床生产世界排序第一位,进口额世界第一位,机床消费额世界第一位。台湾地区工业技术引进消化吸收和专业化生产体系将促进台湾地区机床工业的快速恢复。中国机床工业的崛起,将成为世界机床行业具有极大发展潜力的新兴力量。

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言