一、国际市场发展现状及特点

目前世界铁路货车技术发展可分为两大流派,一是以美国、加拿大、澳大利亚、南非、巴西为代表的重载技术,其主要特征是车辆轴重大、载重量高、自重轻及列车编组辆数多。二是以法国、德国等欧洲国家为代表的快捷技术,其主要特征是车辆运行速度高、列车编组数量少。近几年来,欧洲也开始研究试验开行25t轴重重载货车和200km/h轻快货车。

表1 2009年世界各地区主要种类铁路货车数量和所占比例 (辆)

数据来源:国家统计局,中国机电数据网

copyright 中机院机电市场研究所

铁路货车中,敞车最多,约占40%,其次是棚车、罐车和平车。

由国家直接或间接控制的铁路(国家占主要份额)称作(前)国铁,世界上(前)国铁拥有是货车最多。私铁包括哪些已经完全私有化的原国铁(如英国和美国)。

二、我国铁路货车市场分析

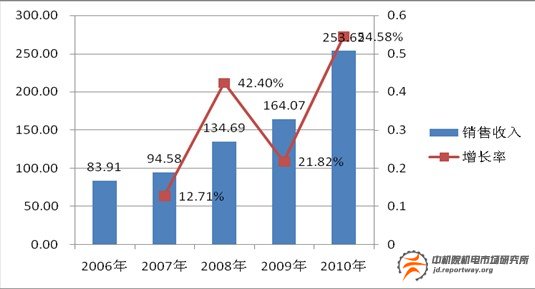

铁路货车行业近年销售收入不断增加,2010年销售收入超过250亿元,比上一年增长54.58%,显示出我国铁路货车行业的规模在日益增加,且增幅较大。铁路货车行业的盈利保持持续增长,利润增长速度不断加快,2006-2010年,行业利率水平在10-15%左右。

图1 2006-2010年铁路货车行业市场规模及增长率变化 (亿元)

数据来源:国家统计局,中国机电数据网 copyright 中机院机电市场研究所

随着国民经济的持续快速增长,铁路运输能力严重不足已成为制约国民经济发展的“瓶颈”。我国目前铁路货车大约有65万辆。货车载重大多数是60t,每列货物列车载重量在4000t左右,有些地区开行了5000t单列重载列车,大秦线已经开行了20000t组合列车;货车运行速度一般在80km/h以下,也有行包快运列车运行速度达到120km/h的;货车轴重21t;货车品种主要有敞车、平车、棚车、罐车以及一些专用货车。 copyright 中机院机电市场研究所

三、我国铁路货车行业竞争格局

1、市场集中度变化

内容来自中机院机电市场研究所

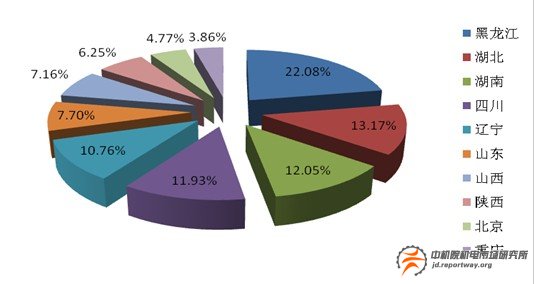

图2 2010年主要省市市场占有率

数据来源:国家统计局,中国机电数据网 内容来自中机院机电市场研究所

我国铁路货车行业黑龙江省市场占有率最高达到22.08%,其次分别为湖北和湖南省。

目前,国内货车造修企业已发展到十几家,改制后货车配件企业已多达几十家,国内市场竞争越来越激烈。铁路货车行业对宏观经济环境敏感系数较大,货车企业受国内宏观环境的波动而波动,且铁路货车作为既有的业务领域,受铁路里程、运输调度等多方面影响,在国内每年需求增长空间有限,一般不可能像城轨、动车等其它轨道装备发展迅速。

2、市场竞争格局 内容来自中机院机电市场研究所

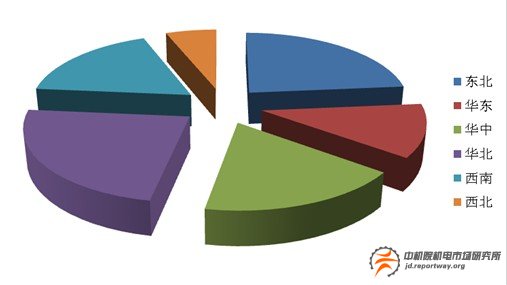

图3 2010年铁路货车行业主要集中区域分布

资料来源:国家统计局,中国机电数据网 内容来自中机院机电市场研究所

我国铁路货车行业市场主要集中在东北、华北以及华中地区。三个地区企业分布数量之和占全国总数的一半以上。

四、铁路货车行业2015年发展预测

1、宏观经济走势

铁道部“十二五”规划机车车辆建设目标是基本实现技术装备现代化。时速200公里及以上动车组成为快速客运的主要装备,全路投入运营的动车组达到1500列以上;大功率机车成为主要干线的主力机型,投入运用的大功率机车达到1.3万台以上,占机车保有量的60%。新型空调客车达到3.6万辆,占客车保有量的80%。

随着路网建设大规模的铺开,各个高铁专线相继通车,动车组和大功率机车的巨大需求将被引爆,全国铁路机车车辆,尤其是动车组和大功率机车的购置投资额将激增。总体上,“十二五”期间,铁路机车车辆的采购量将远超目前市场上的预期。预计我国“十二五”期港口货物吞吐量的增长率应在11%以上,2013年我国港口货物吞吐量将突破100亿t,2015年我国港口货物吞吐量将超过130亿t大关。

2、市场规模预测

随着“十二五”期间铁路货车下游行业的发展推动,铁路货车行业规模将不断扩大,预计到2015年,行业销售收入将突破500亿元。

3、行业需求增长预测

“十二五”期间,我国铁路货车需求将不断增长,预计到2015年,我国铁路货车行业产值将达到510亿元以上。铁路设备需求迎来高速增长,货车需求受益于大能力通道路网建设将向高端快速发展。到2015年,我国铁路货物运输量将达到59万吨,而届时货车存量结构预计也将发生重大变化,继70吨级和80吨级车之后,90、100、120吨级车将在2012年开始建造并逐步成为主力制造车型,中国货车部招、企业自备和出口的年产量将达到5-6万辆。

内容来自中机院机电市场研究所

如需更细致深入的了解此行业产品细分市场情况、进出口状况、竞争对手情报等,可考虑向中机院机电市场研究所进行详细咨询。详情请致电010-68730738或email:market@reportway.org

求贤

求贤 留言

留言